分子篩行業市場現狀與競爭格局深度分析 市場份額加速向龍頭集中

分子篩作為一種具有規則孔道結構的吸附分離材料,廣泛應用于石油化工、環境治理、空氣分離、制冷干燥及醫療保健等領域。隨著環保要求趨嚴、產業升級加速以及新興應用場景的拓展,全球及中國分子篩行業市場規模持續增長,行業競爭格局亦呈現出深刻變化,市場份額正加速向具備技術、規模和品牌優勢的龍頭企業集中。

一、 市場現狀:需求驅動增長,應用領域多元化

- 市場規模持續擴張:得益于下游石化產業升級(如烷基化、異構化等工藝)、工業及機動車尾氣處理(SCR、VOCs治理)、節能環保(制氧、制氫、干燥)等領域的強勁需求,全球分子篩市場保持穩健增長。中國市場增速尤為顯著,已成為全球最大的分子篩生產與消費國之一。

- 應用結構不斷優化:傳統石化吸附分離領域仍是基石,但以環境治理(如煙氣脫硝、VOCs吸附)和能源化工(如煤化工氣體凈化、氫能提純)為代表的新興應用領域占比快速提升,成為行業增長的重要引擎。醫用制氧、家用空氣凈化等民用領域的滲透也在逐步加深。

- 技術升級與產品迭代加速:行業內研發投入加大,針對特定分離需求(如CO2捕集、低碳烴分離)的專用、高性能分子篩產品不斷涌現。分子篩成型技術、改性技術以及與其它材料的復合技術成為提升產品附加值的關鍵。

二、 競爭格局:分層明顯,集中化趨勢凸顯

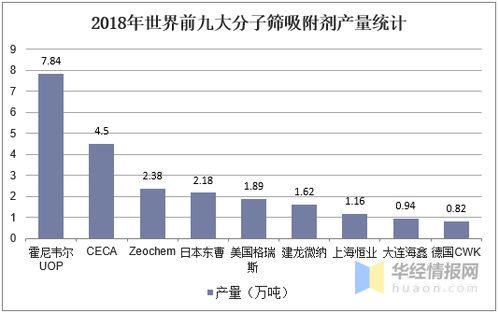

- 全球市場由國際巨頭主導:霍尼韋爾UOP、阿科瑪(CECA)、Zeochem、東曹等跨國公司憑借深厚的研發積累、專利布局和全球供應鏈,在高端催化劑、高性能吸附劑市場占據領先地位,尤其在新型分子篩研發和工藝包一體化解決方案方面優勢明顯。

- 中國市場呈現“一超多強,梯隊分化”格局:

- 第一梯隊(龍頭企業):以建龍微納、齊魯華信(催化劑載體)等為代表的上市公司或大型企業,已形成從原材料、合成到成型應用的完整產業鏈,研發實力強,產品線豐富,在多個細分市場擁有較高份額,品牌影響力大,正通過資本市場和規模優勢加速整合。

- 第二梯隊(專業化企業):部分企業在特定產品(如特定型號的制氧分子篩、干燥劑)或特定區域市場具有較強競爭力,但整體規模和技術廣度不及龍頭。

- 第三梯隊(大量中小型企業):數量眾多,主要生產中低端通用型產品,同質化競爭激烈,利潤空間受原材料價格和龍頭定價策略擠壓明顯。

- 市場份額向龍頭集中的驅動因素:

- 技術壁壘:高性能分子篩的合成與配方技術復雜,龍頭企業持續的研發投入構筑了護城河。

- 規模與成本優勢:大規模生產能有效降低單位成本,在原材料采購和能源消耗上更具議價能力。

- 客戶認證與渠道壁壘:在石化、空分等關鍵領域,客戶認證嚴格、周期長,龍頭企業憑借先發優勢和穩定質量已綁定優質客戶。

- 環保與安全監管趨嚴:提高了行業準入門檻,促使技術落后、環保不達標的中小產能退出。

- 資本助力:龍頭企業通過IPO、再融資等方式獲得資金,用于產能擴張、技術升級和兼并收購,進一步拉大與追趕者的差距。

三、 未來展望與市場調研服務價值

在“雙碳”目標背景下,分子篩在碳捕集、氫能、儲能等新興領域的應用潛力巨大,行業將朝著高性能、定制化、綠色化方向發展。競爭將更側重于技術創新與應用開發能力。對于新進入者和試圖鞏固地位的現有企業而言,深入的市場調研至關重要。專業的市場調研服務能夠提供:

- 精準市場規模與增速數據:分產品、分應用、分區域的市場量化分析。

- 競爭對手深度剖析:主要企業的產能、技術路線、產品結構、客戶群體、戰略動向。

- 產業鏈上下游分析:關鍵原材料供應、價格走勢,下游客戶需求變化與采購標準。

- 新興應用市場評估:潛在應用領域的技術可行性、市場容量與進入機會。

- 政策與行業趨勢研判:環保政策、產業規劃對行業的影響分析。

通過系統的市場調研,企業可以明晰自身定位,把握市場脈搏,制定有效的產品策略、產能布局與競爭策略,從而在行業集中度提升的大潮中抓住機遇,規避風險,實現可持續發展。

如若轉載,請注明出處:http://m.myvov.net.cn/product/4.html

更新時間:2026-06-07 20:48:35