2020年中國骨科植入醫療器械行業現狀及趨勢 市場整合加速,專業服務賦能

一、行業現狀:需求驅動下的穩步增長

2020年,盡管面臨新冠疫情沖擊,中國骨科植入醫療器械市場仍展現出較強的韌性,整體規模保持穩步增長。這主要得益于中國人口老齡化進程加快、居民健康意識提升以及醫療保障體系的不斷完善。具體而言,創傷類、脊柱類和關節類植入物構成市場三大支柱,其中關節類產品(尤其是人工髖關節和膝關節)因技術壁壘高、市場需求大,增長最為顯著。行業也面臨著關鍵原材料(如醫用級鈦合金、陶瓷材料)依賴進口、高端產品國產化率有待提升、以及醫保控費政策帶來的價格壓力等挑戰。

二、核心驅動因素與市場特征

- 人口結構與疾病譜變化:老齡化社會使得骨質疏松、骨關節炎等疾病高發,直接拉動了置換與修復手術的需求。

- 技術升級與創新:3D打印技術、個性化定制、機器人輔助手術等創新應用,正在推動產品向精準化、微創化方向發展,提升臨床效果。

- 政策環境:醫療器械注冊人制度(MAH)的推進、國家集中帶量采購(集采)的常態化,在降低產品價格、惠及患者的也深刻重塑了行業競爭格局。集采政策尤其加速了市場出清,對企業的成本控制、規模化生產和渠道管理能力提出了更高要求。

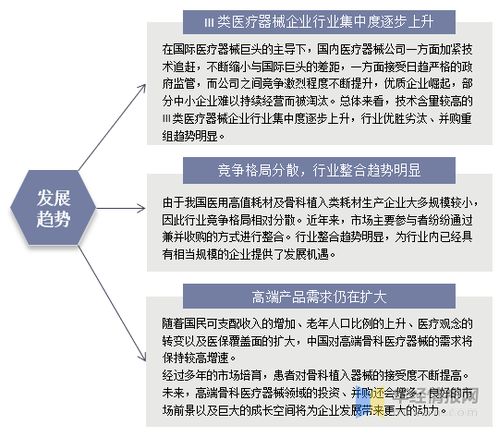

三、行業整合趨勢日益明顯

“行業整合趨勢明顯”已成為當前階段最顯著的特征,主要體現在以下層面:

- 橫向并購加速集中度提升:頭部企業通過收購兼并,整合產品線、擴大市場份額、獲取新技術。中小企業則面臨更大生存壓力,或被整合,或專注于細分利基市場。市場集中度(CR)預計將持續提高。

- 縱向一體化延伸產業鏈:部分領先企業開始向上游核心材料、下游物流服務或終端醫療服務領域延伸,以增強供應鏈穩定性并獲取更高附加值。

- 資本力量深度介入:私募股權和產業資本活躍,為行業整合提供了資金支持,推動了優勢資源的重新配置。

整合的根本動力在于應對集采下的價格競爭、分攤日益高昂的研發成本,以及構建更完整的產品解決方案以增強客戶粘性。

四、未來發展趨勢展望

- 國產替代深入高端領域:隨著國內企業研發投入加大和臨床數據積累,在脊柱、關節等高端領域的進口替代進程將進一步加快。

- 智能化與數字化融合:結合人工智能、大數據和手術機器人,實現“設備+服務+數據”的一體化智能骨科解決方案將成為競爭新高地。

- 市場下沉與基層擴容:隨著分級診療推進和消費能力提升,二三線城市及基層醫療市場將成為新的增長點,對性價比高的國產產品需求旺盛。

- 行業監管與合規要求趨嚴:全生命周期監管加強,對企業質量管理體系和產品追溯能力提出更高標準。

五、市場調研服務的核心價值

在行業快速變革與整合的背景下,專業、深入的市場調研服務變得至關重要。其價值體現在:

- 為企業戰略決策提供依據:精準分析政策影響、競爭格局、技術路徑和客戶需求變化,幫助企業定位產品方向、制定并購或市場進入策略。

- 識別風險與機遇:通過數據監測和趨勢預判,提前預警市場風險,并發現未被充分滿足的臨床需求或新興細分市場機會。

- 優化運營與營銷:提供渠道分析、醫生行為洞察、品牌影響力評估等,助力企業提升運營效率和市場推廣精準度。

- 服務投資決策:為金融機構和投資方提供獨立的行業盡調、公司估值和前景判斷,降低投資不確定性。

###

2020年是中國骨科植入醫療器械行業發展的一個關鍵節點。在內部需求增長和外部政策驅動的雙重作用下,行業正從過去的“規模擴張”階段,邁向以“質量提升、創新驅動和集約發展”為特征的新階段。激烈的整合浪潮既帶來了挑戰,也孕育著新的格局。在此過程中,依托于精準數據的市場調研與咨詢服務,將成為各類市場參與者洞察迷霧、把握先機、構建核心競爭力的重要工具。

如若轉載,請注明出處:http://m.myvov.net.cn/product/3.html

更新時間:2026-06-07 16:43:29